Материалы по тегу: анализ рынка

|

16.03.2026 [10:26], Сергей Карасёв

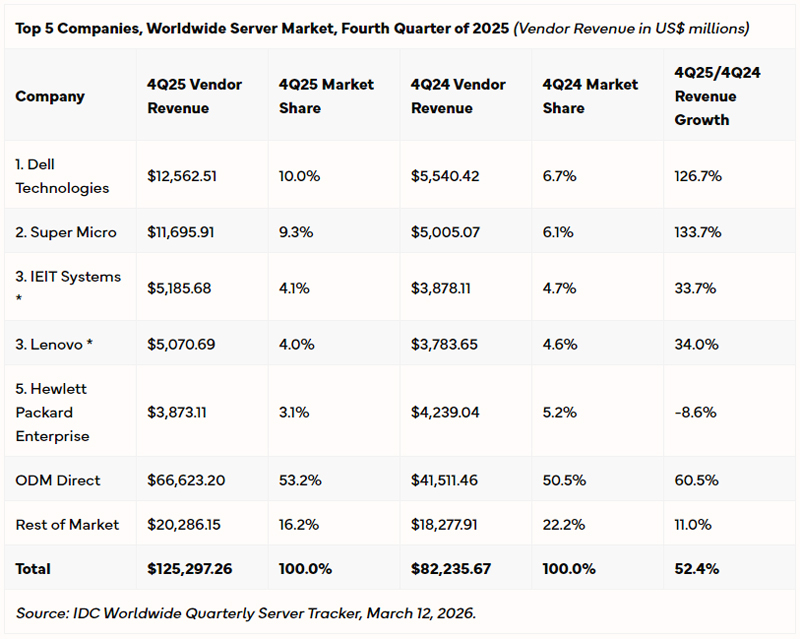

Продажи серверов бьют рекорды: квартальный объём рынка превысил $125 млрдОбъём мирового рынка серверов в IV квартале 2025 года, по оценкам IDC, достиг $125,3 млрд, что стало новым рекордом. Рост в годовом исчислении составил 52,4 %. Аналитики отмечают, что бурное развитие отрасли связано с продолжающимся расширением инфраструктуры ИИ. Выручка от реализации серверов с архитектурой x86 в последней четверти 2025-го зафиксирована в размере $69,8 млрд, что на 16,9 % больше по сравнению с аналогичным периодом 2024 года. Продажи машин с процессорами на других архитектурах год к году подскочили на 146,4 % — до $55,5 млрд. Системы, оснащённые ускорителями на основе GPU, показали рост на 59,1 % в денежном выражении.

Источник изображения: IDC Крупнейшим поставщиком серверов является Dell Technologies, которая в IV квартале 2025 года получила $12,56 млрд, что соответствует 10,0 % мирового рынка: за год продажи этой компании взлетели на 126,7 %. На втором месте располагается Supermicro с $11,7 млрд (плюс 133,7 % в годовом исчислении) и долей в 9,3 %. Замыкает тройку IEIT Systems, у которой отгрузки в деньгах поднялись на 33,7 % — до $5,19 млрд, тогда как доля составила 4,1 %. В первую пятёрку также входят Lenovo и НРЕ с показателями $5,07 млрд и $3,87 млрд и 4,0 % и 3,1 % соответственно. В региональном разрезе США показали самые высокие темпы роста — плюс 72,4 % по сравнению с IV кварталом 2024 года (в сегменте серверов с ИИ-ускорителями плюс 80,1 %). В Канаде отмечена прибавка в 70,7 %, в регионе EMEA (Европа, Ближний Восток и Африка) — 43,6 %, в APeJC (Азиатско-Тихоокеанский регион за исключением Китая и Японии) — 27,9 %. КНР и Латинская Америка показали рост на 17,7 % и 12,8 % соответственно, в то время как в Японии продажи снизились на 4,7 %. По итогам 2025 года в целом объем рынка достиг $444,1 млрд, что также является абсолютным рекордом. По отношению к предыдущему году отгрузки серверов в денежном выражении поднялись на 80,4 %.

24.02.2026 [10:23], Руслан Авдеев

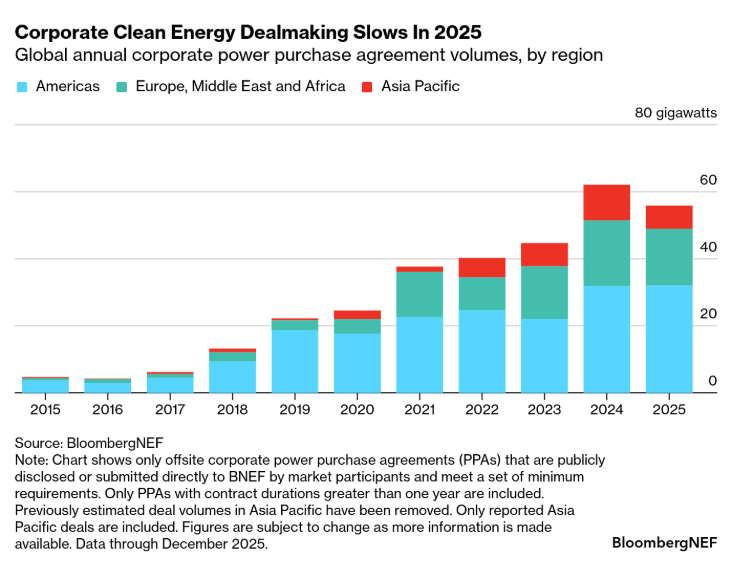

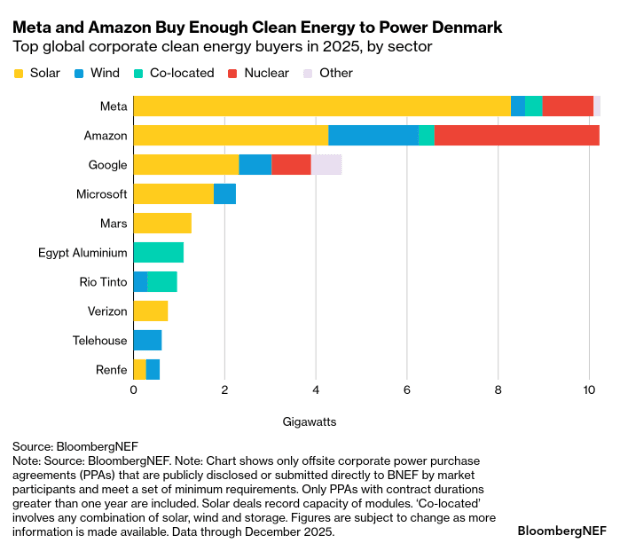

Корпоративные закупки «чистой» энергии впервые упали в 2025 году после почти 10 лет ростаОбъёмы соглашений о покупке «чистой» энергии (PPA) во всём мире упали в 2025 году. Это случилось впервые за почти десять лет — в результате как изменения цен на электричество, так и политических рисков, сообщает Bloomberg. По данным доклада BloombergNEF 1H 2026 Corporate Energy Market Outlook, в 2025 году корпорации заключили PPA на 55,9 ГВт, на 10 % меньше рекорда, установленного годом ранее. На гиперскейлеров Meta✴, Amazon, Google и Microsoft приходилось 49 % глобальной активности в этой сфере. Лидерами стали Meta✴ и Amazon, совокупно заключившие соглашения на покупку 20,4 ГВт «чистой» энергии, в том числе 4,7 ГВт — атомной. Meta✴ проявляла наибольшую активность в США, а Amazon — в Европе и Азиатско-Тихоокеанском регионе. США, как и прежде, остаются крупнейшим рынком с рекордным количеством сделок на 29,5 ГВт благодаря возросшему интересу крупных технологических компаний к атомной и гидроэнергетике, а также геотермальным проектам. Большинство сделок приходится на гиперскейлеров, а более мелкие игроки снизили активность, поскольку стоимость «зелёных» проектов выросла, как и политическая неопределённость. Число уникальных корпоративных покупателей в США стало меньше на 51 % год к году, составив всего 33 компании.

Источник изображения: Bloomberg NEF В регионе EMEA корпоративные закупки PPA снизились на 1 % в 2025 году до 17 ГВт, в Европе мощность фактически сократилась до уровня 2023 года. Дело в том, что возросшее число периодов с «отрицательными» ценами на солнечную и ветряную энергетику стимулируют покупателей переходить на гибридные портфолио, включающие и классические источники энергии. В Азиатско-Тихоокеанском регионе объёмы закупок тоже снизились с 10,7 ГВт до 6,9 ГВт, в основном из-за ухудшения показателей в Индии и Южной Корее. В регионе наметилась тенденция, когда покупка PPA в отдельных странах становится всё более сложной, как Японии, а в других, как Малайзия, всё проще благодаря поддержке регуляторов.

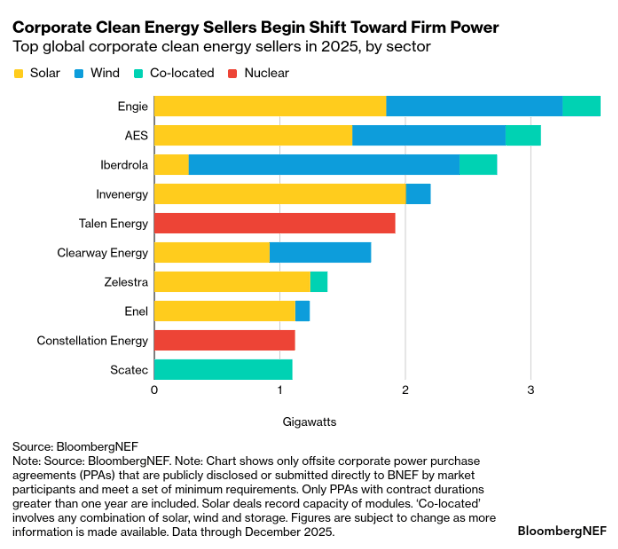

Источник изображения: Bloomberg NEF По данным экспертов Bloomberg, на некоторых новых рынках покупатели в массе вообще плохо знакомы с концепцией PPA, и чтобы вернуться к росту, необходимо наладить масштабное производство «чистой» электроэнергии по конкурентным ценам. Крупнейшим поставщиком является компания Engie, действующая по всему миру и заключившая контрактов на 3,6 ГВт. Всё чаще в рейтингах фигурируют бизнесы, предлагающие экологически чистые и, главное, стабильные энергетические решения, не зависящие от времени суток и погоды. Семь из десяти ключевых продавцов энергии предлагали подобные решения, включая комбинацию солнечных систем с энергохранилищами, гибридные электростанции с ветряными и солнечными источниками энергии, а также АЭС. На долю таких продуктов пришлось 5,2 ГВт.

Источник изображения: Bloomberg NEF Будущее обновление глобального стандарта корпоративной отчётности Greenhouse Gas Protocol (GHG Protocol) ужесточит правила учёта «зелёной» энергии уровня Scope 2. Компаниям, вероятно, придётся доказывать не просто факт того, что эквивалентная потреблённой экобезопасная энергия генерировалась в том же году (так делается сейчас), но и то, что она производилась в тот же час и в том же регионе, где тратилось электричество из энергосети, которое компенсируется PPA. В результате многим компаниям будет нелегко доказать, что используемая ими энергия на 100 % возобновляемая. Сообщается, что корпоративные покупатели уже готовятся к новым правилам. В 2025 году за фиксированы сделки на 5,8 ГВт с участием комбинированных энергопроектов. Поскольку стоимость аккумуляторов продолжает падать, предполагается, что сделки с подобной структурой вскоре станут новым корпоративными стандартом для закупки энергетики.

12.02.2026 [10:27], Сергей Карасёв

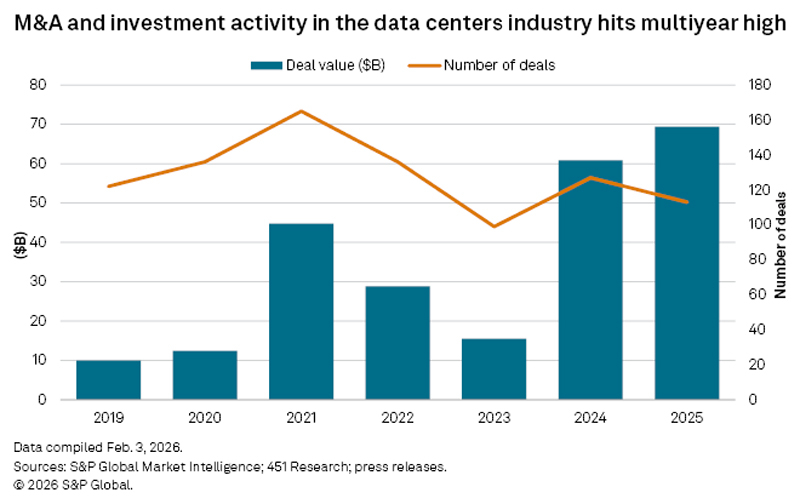

Объём сделок по слияниям и поглощениям на мировом рынке ЦОД бьёт рекордыВ 2025 году объём сделок по слияниям и поглощениям (M&A) на глобальном рынке дата-центров, согласно подсчётам S&P Global Market Intelligence, достиг $69 млрд, что является новым рекордом. Для сравнения, годом ранее общая сумма таких транзакций оценивалась в $60,8 млрд. Таким образом, зафиксирован рост на 13,5 %. Аналитики отмечают, что на фоне бума ИИ инвестиционная активность в сегменте ЦОД за последние годы резко увеличилась. Так, в 2023 году объём M&A-сделок на этом рынке находился на уровне $15 млрд. То есть, за два года расходы на слияния и поглощения подскочили более чем в четыре раза. Вместе с тем, как отмечается в исследовании, количество сделок сокращается. В 2025 году были проведены 113 транзакций M&A на рынке ЦОД, что несколько меньше по сравнению с 2024-м. Наблюдающаяся тенденция свидетельствует об увеличении средней стоимости сделок, которая в прошлом году достигла $0,61 млрд. Большинство транзакций пришлось на США и Азиатско-Тихоокеанский регион.

Источник изображения: S&P Global Market Intelligence S&P Global Market Intelligence подчеркивает, что инвестиции в сегменте ЦОД в основном сосредоточены на проектах с гарантированным электроснабжением. Дефицит энергоресурсов является одним из ключевых факторов, сдерживающих развитие глобальной инфраструктуры дата-центров. В некоторых регионах очередь на подключение ЦОД к электросетям может растягиваться на пять–семь лет. Аналитики также отмечают, что в 2025 году объем финансирования неооблачных компаний утроился по сравнению с рекордными показателями 2024-го, превысив $35 млрд. Речь идет о высокопроизводительных вычислительных платформах, ориентированных на задачи ИИ. Такие компании специализируются на сервисах GPUaaS (GPU как услуга), системах для разработки и запуска генеративного ИИ и пр.

11.02.2026 [12:17], Сергей Карасёв

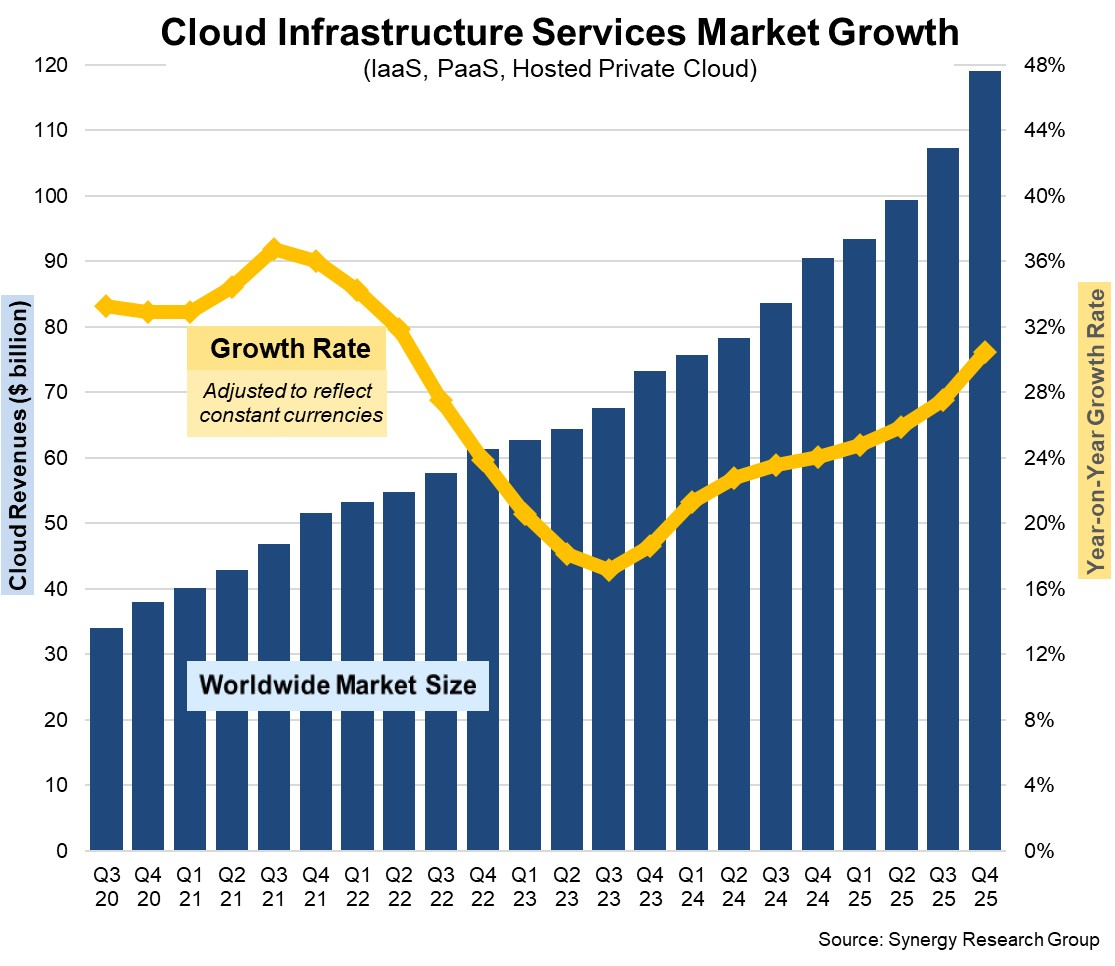

Квартальные расходы на облачные инфраструктуры приблизились к $120 млрдКомпания Synergy Research Group подвела итоги исследования мирового рынка облачных инфраструктур в IV квартале 2025 года. Затраты составили $119,1 млрд, что на 30 %, или на $29 млрд, больше по сравнению с последней четвертью 2024-го. В квартальном исчислении зафиксирована прибавка в размере $12 млрд. Аналитики отмечают, что рынок продолжает быстро расширяться на фоне стремительного внедрения ИИ, прежде всего генеративных сервисов. Темпы роста затрат на облачные инфраструктуры повышаются на протяжении девяти кварталов подряд. На публичные услуги IaaS и PaaS приходится основная доля расходов: в этих сегментах выручка в IV квартале 2025-го поднялась на 34 %.

Источник изображения: Synergy Research Group Ведущими поставщиками облачных услуг остаются AWS, Microsoft Azure и Google Cloud с долями соответственно 28 %, 21 % и 14 % в последней четверти 2025 года. На этих провайдеров приходится 68 % сектора публичных облаков. Среди игроков второго эшелона самые высокие темпы роста наблюдаются у CoreWeave, OpenAI, Oracle, Crusoe и Nebius. Причём компания CoreWeave, которая два года назад начинала свою деятельность практически с нуля, вошла в десятку крупнейших облачных провайдеров с квартальной выручкой на уровне $1,5 млрд. Рынок продолжает демонстрировать уверенный рост во всех регионах мира. В пересчете на местные валюты наиболее значительная динамика отмечена в Австралии, Индии, Индонезии, Ирландии, Мексике, Южной Африке и на Тайване, где темпы роста превышают среднемировые. В географическом плане США остаются крупнейшим игроком: здесь затраты увеличились на 30 % по итогам IV квартала 2025 года. В Европе лидируют Великобритания и Германия, а самые высокие темпы роста показывают Ирландия, Польша и Швеция. В 2025 году в целом объём глобального рынка облачных инфраструктур достиг $419 млрд. Для сравнения, годом ранее этот показатель составлял $330 млрд. Таким образом, зафиксировано увеличение примерно на 27 %.

09.02.2026 [16:18], Руслан Авдеев

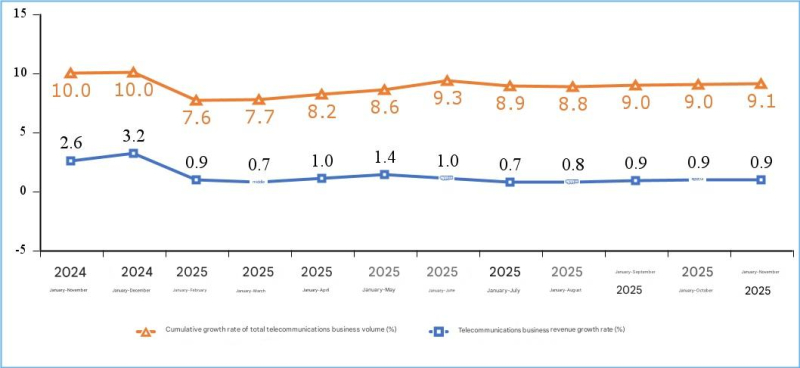

Nokia и Ericsson вытеснили с китайского рынка — не за горами «раскол» 6G на западный и китайский вариантыКитайское правительство опубликовало экономические показатели местной телеком-отрасли за первые 11 месяцев 2025 года. Данные свидетельствуют о стабильном росте бизнесов, мобильного трафика и активном строительстве 5G, гигабитных оптических сетей и др. Правда, компаний Nokia и Ericcson, некогда лидеров местного рынка, это практически не касается, сообщает IEEE ComSoc. К концу ноября 2025 года в КНР действовали 4,83 млн базовых станций 5G, на 579 тыс. больше, чем в конце 2024 года — это 37,4 % от всех базовых станций, действующих в Китае. За год в стране появилось больше станций 5G, чем в Европе с момента начала внедрения технологии. Всего в Китае насчитывается 1,828 млрд мобильных абонентов, рост в сравнении с 2024 годом составил 38,54 млн. Пользователей 5G сегодня — 1,193 млрд (рост 179 млн), это 65,3 % всех мобильных абонентов. Тем временем количество пользователей фиксированного широкополосного интернета трёх государственных операторов достигло 697 млн (рост на 27,12 млн). Среди них тех, у кого скорость доступа 100 Мбит/с и выше — 664 млн, т.е. 95,2 % от всех пользователей, 1000 Мбит/с и выше — 239 млн (рост 32,52 млн) или 34,3 % от общего количества. Строительство гигабитных оптоволоконных сетей продолжает развиваться. На конец ноября 2025 года количество оптических портов составило 1,25 млрд, чистый прирост составил 48,11 млн. Из них на FTTH/FTTO приходится 1,21 млрд портов. Количество портов 10G PON достигло 31,34 млн.

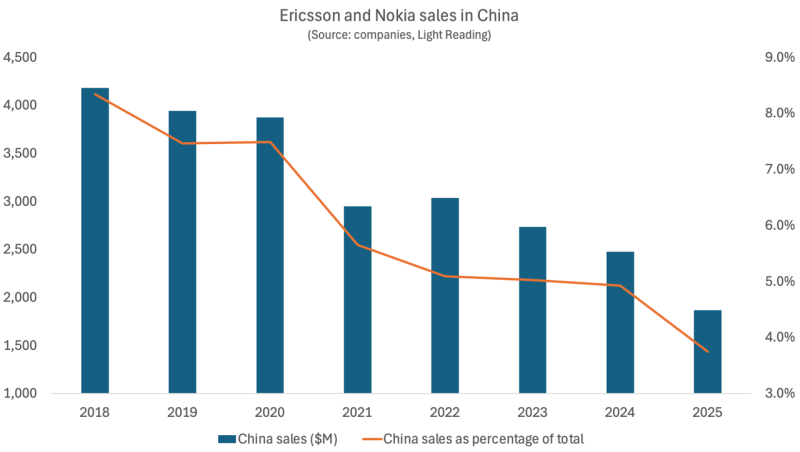

Источник изображения: MIIT Тем временем дела у Ericsson и Nokia на китайском рынке сетевого оборудования идут далеко не блестяще. Согласно отчёту Ericsson за IV квартал 2025 года, выручка в Китае составила лишь 3 % от общемировой — Kr7,1 млрд ($798 млн). Речь идёт о значительном сокращении в сравнении с Kr10,2 млрд ($1,15 млрд) в 2024 году. Ericsson значительно сократила операции в регионе после снижения доли на рынке 5G. В сентябре 2021 года она объединила три подразделения, обслуживавших отдельных операторов, в одну структуру. Это затронуло сотни должностей в местном подразделении на 10 тыс. человек в сфере продаж и поставок. До этого была продажа R&D-центра в Нанкине (около 650 сотрудников) со стратегическим отходом от 2G/3G/4G. В результате общая численность сотрудников Ericsson в регионе сократилась с приблизительно 14 тыс. человек в середине 2021 года до примерно 9,5 тыс. к концу 2025 года. Nokia не спешит давать подробные отчёты о выручке в материковом Китае, объединяя данные с продажами в Гонконге и на Тайване. Тем не менее, спад наблюдается и в этом регионе «Большого Китая». Общая выручка от продажи сетевых продуктов, включая решения оптические и фиксированные решения, 5G и IP, упала с почти €2,2 млрд ($2,6 млрд) в 2019 году до €913 млн ($1,08 млн). Более того, в последние годы Nokia сократила больше рабочих мест в «Большом Китае», чем в любом другом отдельном регионе. В 2024 году компания имела там 8,7 тыс. сотрудников, тогда как в 2019 году — 15,7 тыс.

Источник изображения: Light Reading Недавно Nokia сообщила о фактически полном уходе с китайского рынка — по её данным, западные поставщики (т.е. преимущественно Nokia и Ericsson) на рынке сетевых решений КНР имеют долю всего 3 %, которая продолжает уменьшаться. В Nokia подчеркнули, что компании продолжат вытеснять с китайского рынка по соображениям национальной безопасности. Фактически Китай принимает зеркальные меры, обращаясь с западными вендорами так, как в Европе и США обошлись с Huawei и ZTE, запретив там продавать их сетевое оборудование. Вытеснение из Китая оставит Ericsson и Nokia вне самого многообещающего рынка 6G-технологий в 2030 году. Это усиливает опасения, что технологии 6G ожидает «раскол» на западный и китайский варианты стандарта IMT-2030 RIT/SRIT и 3GPP-спецификаций ядра сети 6G. Это усложнит систему глобальных коммуникаций.

09.02.2026 [14:08], Сергей Карасёв

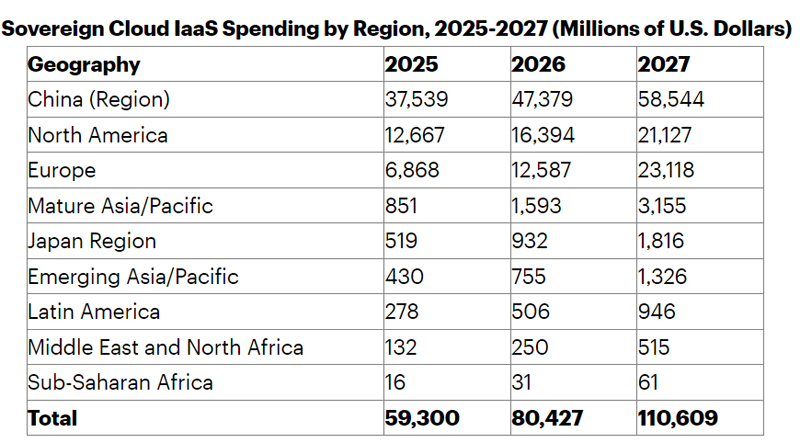

Геопатриация для изоляции: расходы на суверенные IaaS-сервисы в 2026 году превысят $80 млрд

gartner

hardware

iaas

анализ рынка

импортозамещение

конфиденциальность

миграция

облако

прогноз

финансы

По оценкам Gartner, в 2025 году объём глобального рынка суверенных облачных сервисов IaaS (инфраструктура как услуга) достиг $59,3 млрд. Данный сектор стремительно расширяется, что связано с геополитической напряжённостью: компании и государственные организации по всему миру стремятся к достижению технологической независимости, в связи с чем активно развивают локальные облачные платформы. В целом, по данным Gartner, из-за растущего спроса на проекты по геопатриации около 20 % текущих рабочих нагрузок будут перенесены с глобальных облачных площадок на суверенные платформы. В географическом разрезе наибольшую выручку на рынке суверенных IaaS-сервисов в 2025 году обеспечил Китай — $37,5 млрд. На втором месте находится Северная Америка с $12,7 млрд, а замыкает тройку Европа с $6,9 млрд. Ещё около $851 млн пришлось на развитые страны Азиатско-Тихоокеанского региона, $519 млн — на Японию. В 2026 году, согласно оценкам аналитиков Gartner, объём рынка увеличится на 35,6 %, составив $80,4 млрд. Вклад Китая ожидается в размере $47,4 млрд, Северной Америки — $16,4 млрд, Европы — $12,6 млрд. Самые высокие темпы роста в годовом исчислении прогнозируются на Ближнем Востоке и в Африке (89 %), в развитых государствах Азиатско-Тихоокеанского региона (87 %) и в Европе (83 %).

Источник изображения: Gartner В 2027-м, полагают специалисты Gartner, глобальные расходы на суверенные IaaS-сервисы достигнут $110,6 млрд, что будет соответствовать росту на 37,6 % по отношению к 2026-му. Китай останется лидером с $58,5 млрд, тогда как на второе место выйдет Европа с результатом в $23,1 млрд. В Северной Америке затраты, согласно прогнозам, поднимутся до $21,1 млрд.

08.02.2026 [15:52], Руслан Авдеев

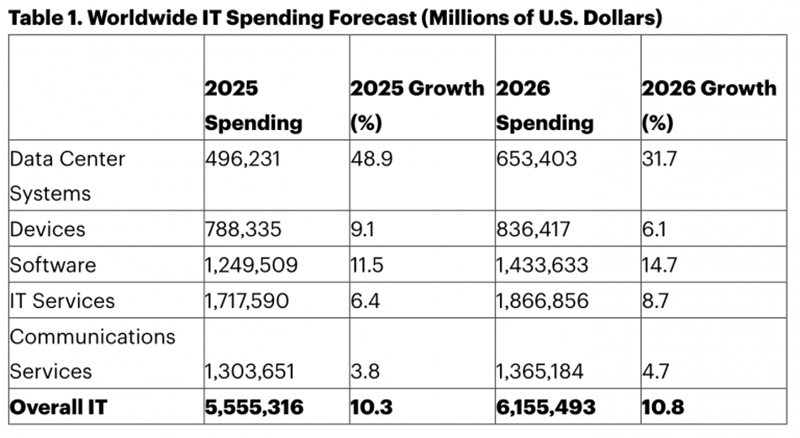

Gartner: расходы на IT в 2026 году вырастут до $6,15 трлнСогласно последним прогнозам Gartner, мировые расходы на IT достигнут в 2026 году $6,15 трлн, что на 10,8 % выше в сравнении с 2025 годом. Аналитики считают, что рост ИИ-инфраструктуры сохраняет высокие темпы несмотря на опасения возникновения «ИИ-пузыря», а расходы растут как в сегменте ПО, так и ИИ-оборудования, сообщает HPC Wire. Gartner подчёркивает, что спрос облачных провайдеров гиперскейл-уровня продолжает оставаться драйвером инвестиций в ИИ-серверы. Ожидается, что расходы на серверы в 2026 году ускорятся, рост составит 36,9 % г/г. Общие затраты на дата-центры должны увеличиться на 31,7 %, превысив $650 млрд, тогда как в прошлом году речь шла приблизительно об $500 млрд. Прогнозы вероятного роста расходов на программное обеспечение в 2026 году пришлось слегка пересмотреть в «худшую» сторону — он должен составить 14,7 % против 15,2 %, как на прикладное, так и на инфраструктурное ПО. Впрочем, компания уверена, что общие расходы на ПО останутся выше $1,4 трлн, а прогноз роста расходов на генеративные ИИ-модели остаётся неизменным, на уровне 80,8 %. Генеративные модели продолжат устойчивый рост, их доля на рынке ПО должна вырасти на 1,8 % в 2026 году.

Источник изображения: Gartner А вот рост расходов на прочее аппаратное обеспечение, как ожидается, замедлится. Общие расходы на устройства, включая смартфоны, ПК и планшеты, должны достигнуть в 2026 году $836 млрд. Впрочем, некоторые факторы ограничения спроса замедлят рост до 6,1 %. Замедление во многом вызвано ростом цен на память, которые увеличивают средние отпускные цены устройств и это мешает замене электроники. Высокие цены на память также вызывают дефицит в бюджетном сегменте, где маржинальность традиционно ниже. Эти факторы влияют на замедление роста поставок различных устройств. Методика расчётов затрат Gartner в значительной степени полагается на тщательный анализ продаж более тысячи вендоров с учётом всего спектра IT-продуктов и сервисов. Gartner применяет методы первичных исследований, дополняя вторичными источниками для формирования комплексной базы данных о размере рынка, на основе которой и строится прогноз. В ноябре 2025 года компания сообщала, что объём мирового IT-рынка в 2026 году впервые превысит $6 трлн. В январе Gartner объявила, что глобальные расходы на ИИ в 2026 году достигнут $2,5 трлн.

28.01.2026 [18:23], Руслан Авдеев

TD Cowen: американские банки расхотели давать в долг Oracle из-за её сделок с OpenAIСогласно докладу TD Cowen, возможность Oracle приобретать новые мощности ЦОД в США оказалась под вопросом из-за обязательства перед партнёром — компанией OpenAI. Банки начали сомневаться, что Oracle способна профинансировать все масштабные проекты, в которые она пытается ввязаться, сообщает Datacenter Dynamics. К Oracle уже подали иск держатели облигаций, обвиняющих компанию в сокрытии данных о том, сколько именно ей потребуется взять в долг для поддержки строительства ИИ-инфраструктуры в рамках сделки с OpenAI на $300 млрд. Компания привлекла около $58 млрд долгового финансирования для ИИ ЦОД в интересах OpenAI, включая $38 млрд для финансирования кампусов в Техасе (Frontier) и Висконсине (Lighthouse) и около $20 млрд — для кампуса в Нью-Мексико (Project Jupiter). Ещё $10 млрд займов ушло на первый кампус Stargate в Техасе. Тем не менее, в обновлении материалов Data Center Channel Checks, подготовленном TD Cowen, заявляется, что Oracle потребуется приобрести около 3 млн ИИ-ускорителей и прочего IT-оборудования для обеспечения уже действующих договорённостей. Это вызывает вопросы у инвесторов как в акционерный, так и в долговой капитал, которые сомневаются в возможности компании финансировать все стройки. TD Cowen сообщила о росте кредитно-дефолтных свопов (CDS), которые говорят о повышении ожиданий рынком риска дефолта. Также беспокойство вызывает одновременное снижение котировок акций и облигаций компании. TD Cowen добавляет, что теперь Oracle требует авансовые депозиты в объёме 40 %, чтобы компенсировать дополнительные капитальные затраты, необходимые для роста выручки, а также изучает другие возможности решения вопросов финансирования. Согласно TD Cowen, одним из вариантов может быть увольнение 20–30 тыс. сотрудкников, что даст $8–$10 млрд свободного денежного потока, и продажа Cerner, которую Oracle купила за $28,3 млрд в 2022 году.

Источник изображения: Emil Kalibradov/unsplash.com Потребность OpenAI в капитале, по расчётам, составляет $156 млрд, и это исходя из консервативной оценки в $30 млн/МВт с учётом IT-инфраструктуры. Ситуация усугубляется существующими обязательствами OpenAI — $1,4 трлн долгосрочных контрактов. Это привело к тому, что многие американские банки стали отказываться от финансирования Oracle из-за соглашений компании с OpenAI, а в случаях, если кредиты всё же готовы выделить, условия финансирования стали намного хуже. Азиатские банки, желающие получить доступ к рынку финансирования ИИ-индустрии, всё ещё готовы предоставлять средства операторам, арендующим мощности Oracle, но значительное сокращение денежных вливаний со стороны их американских коллег привело к существенному замедлению роста бизнеса Oracle и ставит под сомнение способность компании наращивать выручку. Также отмечается, что переговоры об аренде ЦОД Oracle находятся под угрозой из-за того, что стороны не смогли договориться об обеспечении финансирования, что затрудняет усилия техногиганта по наращиванию своих арендных мощностей.

Источник изображения: Julie Ricard / Unsplash В более широком контексте, доклад свидетельствует о росте индустрии ЦОД, в 2025 году рынок аренды дата-центров составил рекордные 16,4 ГВт. 5,1 ГВт арендовали в IV квартале, 7,4 ГВт — в III, 2.0 ГВт — во II, 1,9 ГВт — в I. Инвестиционный банк отметил, что в IV квартале, исторически всегда считавшемся наиболее «медленным», показатели аренды были очень высокими. В числе лидеров рынка аренды 2025 года — гиперскейлеры, включая Oracle. На начало 2026 года TD Cowen ожидает «чрезвычайно активный» портфель заказов на аренду ЦОД в США, около 9,2 ГВт уже «в процессе», а среди гиперскейлеров отмечается «здоровое разнообразие». В отчёте также отмечается, что это свидетельствует о спросе со стороны американских ИИ-лабораторий и крупных облачных провайдеров. Meta✴ к 2028 году намерена обеспечить себе 15 ГВт мощностей в США, OpenAI — 10 ГВт к 2029 году, Microsoft — 10 ГВт к 2030 году. При этом ускорение спроса ведёт и к увеличению затрат на строительство ЦОД, а также оплату труда квалифицированных сотрудников. Всё это повышает стоимость аренды на «спотовом» рынке. Предполагается, что от этого выиграют при продлении контрактов такие компании, как Digital Realty и Equinix. Наконец, в отчёте отмечается умеренный рост сроков поставки оборудования для систем бесперебойного питания и распределения электроэнергии. По мнению экспертов, это в целом свидетельствует о росте сроков поставок из-за того, что спрос на оборудование превысил предложение. Также это привело к росту цен на оборудование, что выгодно для поставщиков вроде Vertiv.

26.01.2026 [14:04], Сергей Карасёв

Расходы на аренду GPU-серверов в России достигли 17 млрд руб.В 2025 году объём российского рынка аренды выделенных GPU-серверов (bare-metal) составил приблизительно 17 млрд руб. В 2026-м ожидается двукратный рост с итоговым результатом на уровне 34 млрд руб. Такую оценку, как сообщает газета «Коммерсантъ», приводит отечественный облачный провайдер и поставщик комплексной IT-инфраструктуры «Рег.облако». Отмечается, что около 60 % спроса в сегменте аренды GPU-серверов в РФ приходится на задачи ИИ и машинного обучения. Ещё 30 % выручки обеспечивают сервисы VDI, оставшиеся 10 % — нагрузки, связанные с рендерингом. Спрос на аренду GPU-серверов устойчиво растёт, поскольку такая модель позволяет выполнять НРС-задачи без необходимости формирования собственной дорогостоящей инфраструктуры. Кроме того, компании могут наращивать или сокращать вычислительные мощности в зависимости от меняющихся потребностей, оплачивая только фактически используемые ресурсы.

Источник изображения: unsplash.com / Thomas Jensen По данным «Рег.Облака», стоимость аренды GPU-систем начинается примерно с 51 тыс. руб. и может превышать 1,5 млн руб. в месяц за сервер (в зависимости от конфигурации). Около половины от суммарной выручки провайдеров обеспечивают клиенты из сферы IT. Приблизительно 17 % поступлений приходится на заказчиков в сегменте торговли, 11 % — на организации из сферы услуг. Представитель ITPOD подчёркивает, что ИИ-технологии в реальном бизнесе в России пока развиваются через пилотные проекты и тесты гипотез. А поэтому аренда GPU-серверов является наиболее рациональным решением, поскольку избавляет от капитальных затрат и позволяет прогнозировать расходы. Представитель «СКБ Контур» добавляет, что в аренде GPU-ресурсов заинтересованы средние и крупные компании, у которых нет собственной ИИ-инфраструктуры. Вместе с тем, по оценкам MWS Cloud, суммарный объём рынка решений на базе GPU для локального развёртывания (on-premises) с учётом аренды и приобретения оборудования в собственность в 2025 году вырос на четверть, превысив 112 млрд руб.

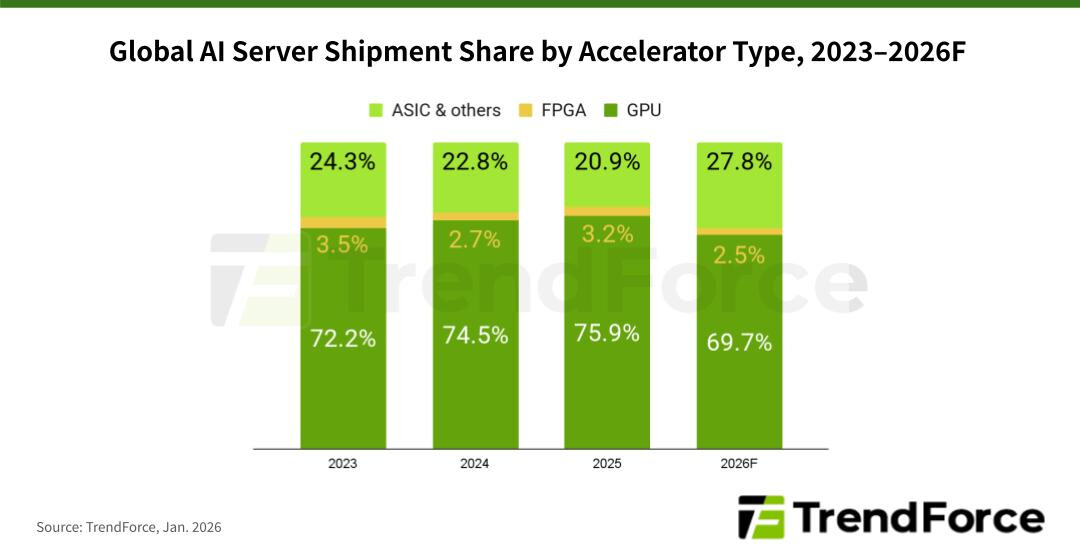

23.01.2026 [12:23], Сергей Карасёв

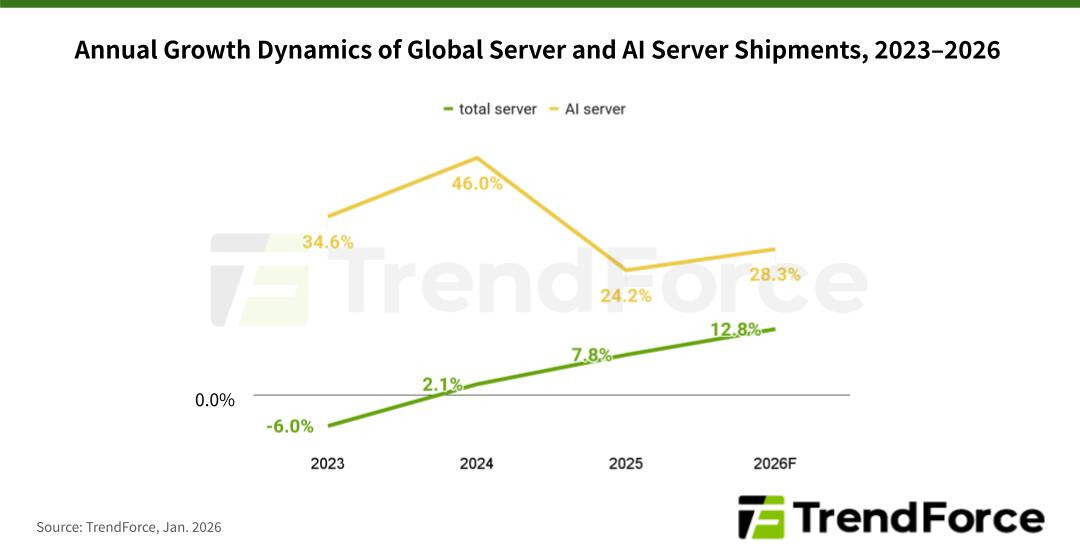

TrendForce: мировые поставки ИИ-серверов в 2026 году поднимутся на 28 %По данным компании TrendForce, глобальные поставки серверов в 2025 году поднялись на 7,8 % по сравнению с предыдущим годом, тогда как в сегменте ИИ-систем зафиксирован рост на 24,2 % (абсолютные цифры не приводятся). Аналитики полагают, что в 2026-м общий объём рынка увеличится на 12,8 %, а отгрузки серверов для ИИ-задач подскочат на 28,3 %. В 2025 году, согласно оценкам TrendForce, в сегменте ИИ-серверов доминировали системы, оснащённые ускорителями на базе GPU: их доля составила 75,9 %. Ещё 20,9 % пришлось на машины с ASIC и ускорителями других типов, 3,2 % — на устройства с FPGA.

Источник изображений: TrendForce В 2026 году, как полагают эксперты, расстановка сил изменится. Связано это с тем, что в 2024–2025 гг. нагрузки ИИ были сфокусированы преимущественно на обучении больших языковых моделей (LLM) с огромным количеством параметров. Однако к концу 2025 года наметился сдвиг в сторону инференса и использования ИИ-агентов. Прогнозируется, что по итогам 2026-го доля ИИ-серверов на основе GPU сократится до 69,7 %. Вместе с тем до 27,8 % поднимется доля систем, в состав которых входят ASIC. На машины с FPGA при этом придётся 2,5 %. Прогнозируется также, что темпы роста поставок ИИ-серверов на базе ASIC будут выше, чем темпы роста отгрузок GPU-систем. Отмечается, что такие компании, как Google и Meta✴, ускоряют разработку собственных ASIC.  TrendForce полагает, что совокупные капитальные затраты пяти крупнейших североамериканских провайдеров облачных услуг — Google, AWS, Meta✴, Microsoft и Oracle — увеличатся в 2026 году на 40 % по отношению к предыдущему году. Помимо масштабного развития инфраструктуры дата-центров, часть средств пойдёт на обновление серверов общего назначения, приобретённых во время бума облачного рынка в 2019–2021 гг. |

|